第145話 タワーマンション節税 (3)

タワーマンションを購入して、相続税額を下げた事例で、実際に国税不服審判所で納税者側が負けたケースを検証してみましょう。納税者側は申告に当たっては、評価通達に従って計算をしております。

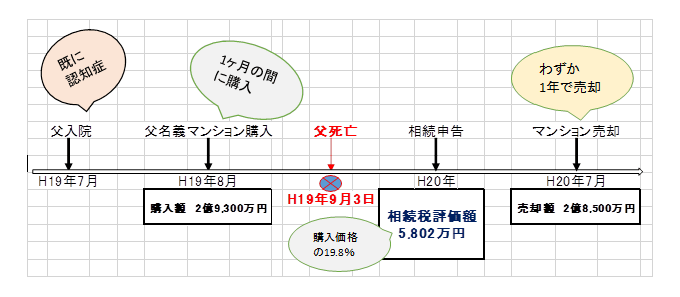

状況についてご説明します。

亡くなる1ヶ月前にタワーマンションを購入。相続税評価額を80%も下げて申告。そして亡くなった翌年にそのタワーマンションを購入価額に近い金額で売却したケースであります。相続税評価額を約2億3,500万円も圧縮できましたので、スキームとしてはかなり目立った案件であります。一連の流れは下図のとおり。

採決(結果) についてご説明します。

採決では、このマンションの相続税評価額は2億9,300万円であるとしました。申告した評価額である5,802万円は認められなかったのであります。 では、なぜ認められなかったのでしょうか。それは画一的な処理をするならば当初申告のとおりですが、マンションの購入金額と評価額との差額が多額であることを認識して、相続税の負担を回避するために行った行為であると判断されたからであります。否認に至った具体的な理由は以下のとおりです。

・不動産の評価は原則として財産評価基本通達にしたがって評価すべきですが、特別の事情がある場合は、他の合理的な評価方法によることが許されます。

・マンションの取得時期(平成19年8月)と被相続人の死亡日(平成19年9月)が近接しています。

・マンションの取得価額が2億9,300万円で、売却の依頼時の価額が3億1,500万円であること

・マンション近傍の基準値の価格は、相続開始後の前後においてほぼ横ばいであること

ポイントはどこにあったのでしょうか?

① まずは、相続開始(死亡)直前のマンション購入であり、被相続人(亡くなった人)の意思判断能力も非常に怪しい状況であったこと。

② 被相続人がこのマンションを訪れた形跡はいっさいなかったこと。

③ 購入金額と評価額の差が億単位で発生していること。

④ 売却時期も相続開始日より1年と早い事実。

こうやって見て見ると、明らかに相続税を減らすためだけの行為だと言われても仕方がない状況です。税は、形式基準だけで判断するのではなく、実態もみて最終判断をしていくという「実質課税の原則」を見誤った典型といえるでしょう。

通常は、財産評価基本通達により評価をしていけばいいのですが、今回のケースのように、短期間のうちに相続発生を挟んで売買が行われ、しかも億単位の評価差額を作り出して、それが形式基準だけでまかりとおるならば、逆に不公平感を感じざるをえません。税法もそこは心得ており、財産評価基本通達第6項において、「この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。」と規定しています。これは、伝家の宝刀のような規定で、やり過ぎは許さない、という国側の意思表示でもあります。

決して、タワーマンションによる評価減がとれなくなったという訳ではありませんが、要は税負担を不当に減少させようとする目的ととられないようにすることが大事なのです。

具体的には、相続間際の購入は避けて、被相続人となる人の判断能力があるうちに購入し、運用した実績を作ることです。相続対策は、短期間でやればやるほどリスクが高まることを知っておいていただきたいと思います。

しかし、このタワーマンション節税、2017年4月以降に売買契約が始まる 20階建て以上(60メートル以上) の新築物件で、18年度以降に課税対象となる建物から固定資産税の評価が見直されることになりました。

これについては次回にご説明します。

文責 仙台市で相続税に特化した税理士事務所|栁沼隆 税理士事務所

所長 栁沼 隆

「所長の独り言」一覧はこちら

免責

本記事の内容は投稿時点での税法、会計基準、会社法その他の法令に基づき記載しています。また、読者が理解しやすいように厳密ではない解説をしている部分があります。本記事に基づく情報により実務を行う場合には、専門家に相談の上行うか、十分に内容を検討の上実行してください。当事務所との協議により実施した場合を除き、本情報の利用により損害が発生することがあっても、当事務所は一切責任を負いかねます。また、本記事を参考にして訴訟等行為に及んでも当事務所は一切関係がありませんので当事務所の名前等使用なさらぬようお願い申し上げます。