第150話 相続税申告の最後の関門(2)

平成26年の通常国会で、行政機関に対する不服申立ての手続き等について規定した基本法である行政不服審査法が改正され、その一環として、国税の更正処分等に対する不服申立て等に関して規定している国税通則法も一部改正されました。

この改正で、国税に関する不服申立て等がより使いやすくなることが期待されます。

Ⅰ 行政不服審査法と国税通則法

一般に、行政機関によって行政処分等の行為が行われた場合において、その処分の宛先となった者が当該処分等に不満がある場合に、その取消等を求められます。その際の手続等について規定した法律が、行政不服審査法です。しかし、国税に関する処分に不満がある場合、行政機関による行為であっても、原則として行政不服審査法の対象とはならず、国税通則法という法律でその手続きが規定されています。ただし、行政不服審査法と国税通則法は、行政機関による処分等の行為の取消等を求めるという点では共通しているので、その内容も比較的共通している点が多々ありました。そこで、行政不服審査法の改正に併せて国税通則法も改正されることとなりました。

Ⅱ 国税通則法の主要な改正点

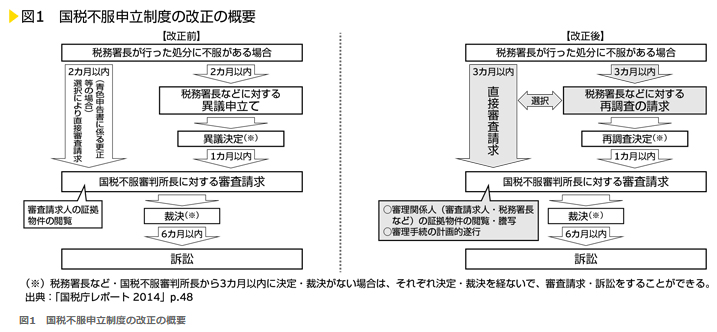

今回の国税通則法の改正で、主に二段階の不服申立てが選択的に一段階とする不服申立て期間の延長、標準審理期間の法定、審査請求における口頭意見陳述参加者の範囲の拡張、証拠物件の閲覧・謄写範囲の拡充、などが規定されました(<図1>参照)。

- 一段階の不服申し立て

従来は、国税に関する処分等に不満がある場合、原則として処分を行った税務署長等に対して異議申立てと呼ばれる手続きを行ってから、国税不服審判所という一定の独立性をもった組織に対して審査請求をするという二段階の手続きを踏む必要がありました(この後で初めて裁判所に出訴できます)。今回の改正法では、納税者の選択によって、初めから国税不服審判所に対する審査請求ができるようになりました。それとともに、異議申立ては「再調査の請求」と名称変更されます。

この改正により、問題となっている処分等の状況に応じて、再調査の請求と審査請求のいずれかの手続きが可能となるとともに、より迅速な解決ができることが期待されます。

- 不服申立て期間の延長

従来は、処分等があったことを知った日の翌日から起算して2カ月以内に不服申立てをしなければならないとされていましたが、3カ月に延長されました。これにより、十分に準備をして不服申立ての手続きを開始できるようになると考えられます。

なお、災害等があった場合には2カ月の不服申立て期間を過ぎても申立て可能でしたが、今回の改正で「正当な理由」がある場合、3カ月の不服申立て期間を経過しても不服申立て可能とされ、納税者の権利救済が拡充されています。

- 標準審理期間の法定

不服申立てがなされた場合、どのくらいの審理の期間がかかるのかについては、明文の規定がありませんでした。今回の改正では、このような標準処理期間を定め、それを守るよう努める旨の規定が新たに設けられました。これにより、納税者側で審理の見通しを立てやすくなるというメリットがあると考えられます。ただし、このような改正法の前から国税庁は、異議申立てについては3カ月、審査請求については1年をめどに解決すると内部的に定めており、9割程度の達成率でした。

- 審査請求における口頭意見陳述参加者の範囲の拡張

改正前は、審査請求人から口頭で意見を述べたい旨の申立てがあった場合、口頭意見陳述の機会が必ず与えられていましたが、口頭意見陳述の場にいるのは、国税不服審判所の審判官と審査請求人のみであるのが原則で、処分庁の職員の同席は基本的に想定されていませんでした。今回の改正では、処分庁の職員や、参加という手続きを経て審査請求に参加した者など、全ての審理関係人が招集されることとなりました。また併せて、処分庁に対して質問も認められるようになりました。

このような改正により、充実した審理が可能となる運用が期待されます。

- 証拠物件の閲覧・謄写範囲の拡充

改正前は、処分庁側が提出した証拠については閲覧が可能でしたが、謄写は認められておらず、また、審判官が職権で収集した証拠についても閲覧・謄写はできませんでした。改正法により、審査請求人による閲覧・謄写と、審判官による職権収集証拠の閲覧・謄写が認められました。それにより、納税者の手間が軽減し、権利救済が拡充されたということができます。

Ⅲ おわりに

以上、改正国税通則法の主要な点をみてきましたが、これらの改正事項が適切に運用され、納税者にとってより使い勝手の良いものとなることが強く期待されます。

文責 仙台市で相続税に特化した税理士事務所|栁沼隆 税理士事務所

所長 栁沼 隆

「所長の独り言」一覧はこちら

免責

本記事の内容は投稿時点での税法、会計基準、会社法その他の法令に基づき記載しています。また、読者が理解しやすいように厳密ではない解説をしている部分があります。本記事に基づく情報により実務を行う場合には、専門家に相談の上行うか、十分に内容を検討の上実行してください。当事務所との協議により実施した場合を除き、本情報の利用により損害が発生することがあっても、当事務所は一切責任を負いかねます。また、本記事を参考にして訴訟等行為に及んでも当事務所は一切関係がありませんので当事務所の名前等使用なさらぬようお願い申し上げます。