所長の独り言

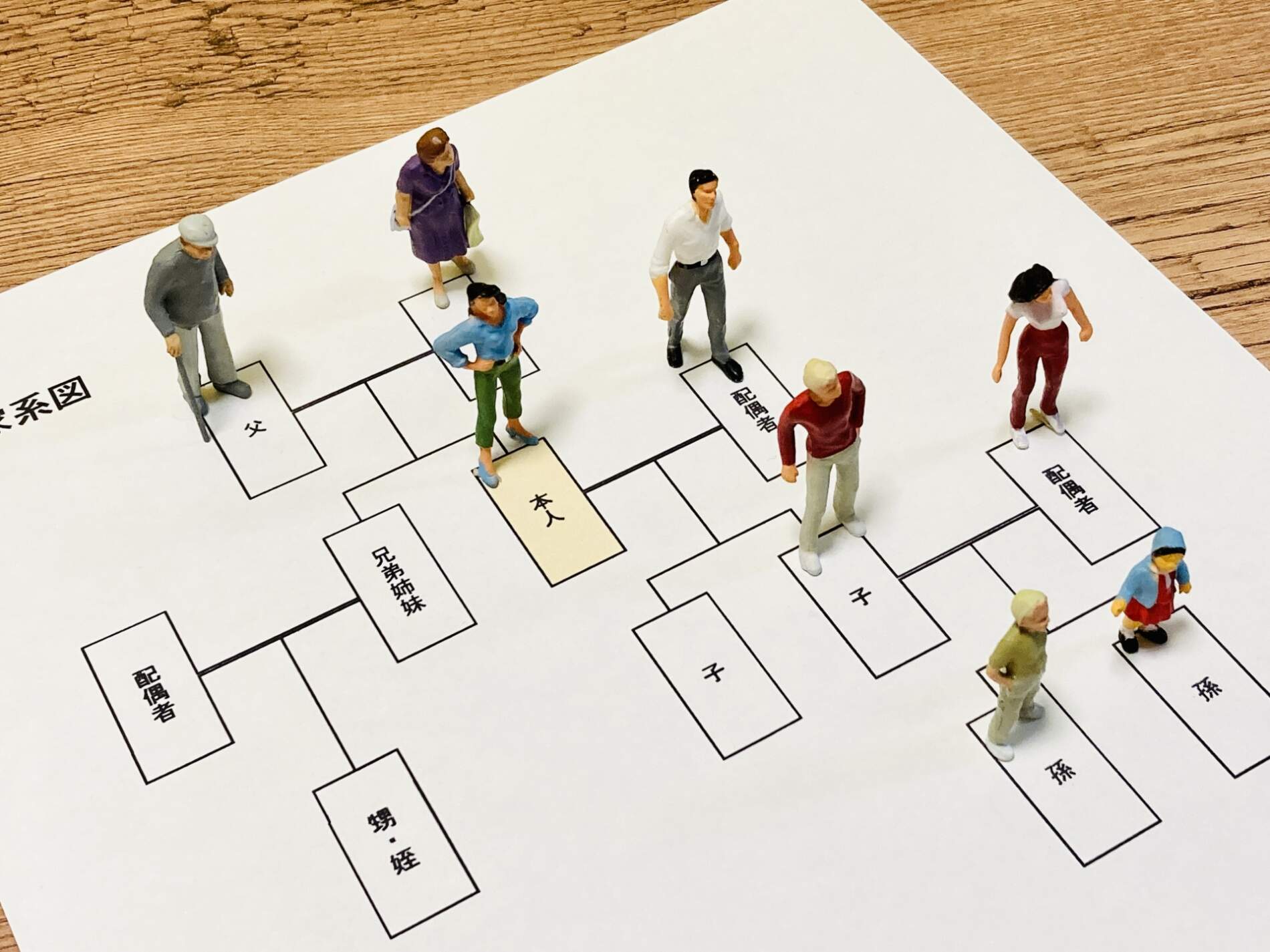

第1242話 遺言書とエンディングノート

自分の死後についての希望を気軽に記すことができる終活(エンディング)ノートは、かなり市民権を得てきたようです。基本的に書式は自由で、市販のものでは質問項目に回答していくだけで完成するものも人気です。 遺言書に書く内容…

続きを読む第1241話 遺留分の請求

2019年の民法改正により、遺留分の取り扱いは劇的に変化しました。最大のポイントは、「遺留分の金銭債権化」です。 以前は、遺言の内容に不満を持つ相続人が遺留分を請求すると、不動産や自社株などの遺産…

続きを読む第1240話 事業所得or雑所得

近年の個人事業主の税務調査における最大の論点の一つは、自己の商売が税務上の事業所得に当たるか雑所得にあたるかの判断です。事業所得は赤字を他の所得と通算できますが、雑所得はそれができず、税負担に大きな影響が生じることから…

続きを読む第1239話 評価通達に対する不備

相続税の財産評価基本通達に従って評価しても、著しく不適当な評価となる場合、税務当局は総則6項に基づき、合理的と認められる別の方法で評価できるとされています。この6項に基づく課税として、最近、借金をして高額の不動産を購入…

続きを読む第1238話 禁煙治療

今年4月から防衛費確保を目的とした「たばこ税」の増税が実施されました。度重なる値上げを機に「そろそろ禁煙を」と考える人も多いでしょうが、自力での禁煙には困難が伴います。 その点、病院にかかっての禁煙治療となれば、健康…

続きを読む第1237話 ゴルフ場利用税

日本には、様々な税目がありますが、世界的にも珍しい税の代表格は、「ゴルフ場利用税」でしょう。都道府県民税であり、税収の7割はゴルフ場が所在する市町村に交付されます。ゴルフ場の経営者が、利用者から税を徴収し、納付する義務…

続きを読む第1236話 一物二価の課税

税法上、取引は時価で行うこととされています。しかし実務上、非上場株式を譲渡する場合には、様々な問題が生じてしまいます。 非上場株式を株価評価するには、まず株主判定が問題となります。株主判定を譲渡前で行うか、それとも譲…

続きを読む第1235話 町内会への遺贈

例えば、地域に貢献したいと、地元の資産家が町内会に集会所の土地などを遺贈するケースを考えてみましょう。受け取る側も「無償で土地がもらえるとは」と喜ぶでしょうが、残念ながらこうしたケースでは何らの税負担も免れることはでき…

続きを読む第1234話 独身税(子ども・子育て支援金)

高市総理が衆院選で選挙公約として掲げた「食料品の消費税率ゼロ%への引き下げ」。総理はこの消費税減税について、「私の悲願であった」と述べ、実現への強い意気込みを示しました。しかし、予算案については審議時間を短縮してまで衆…

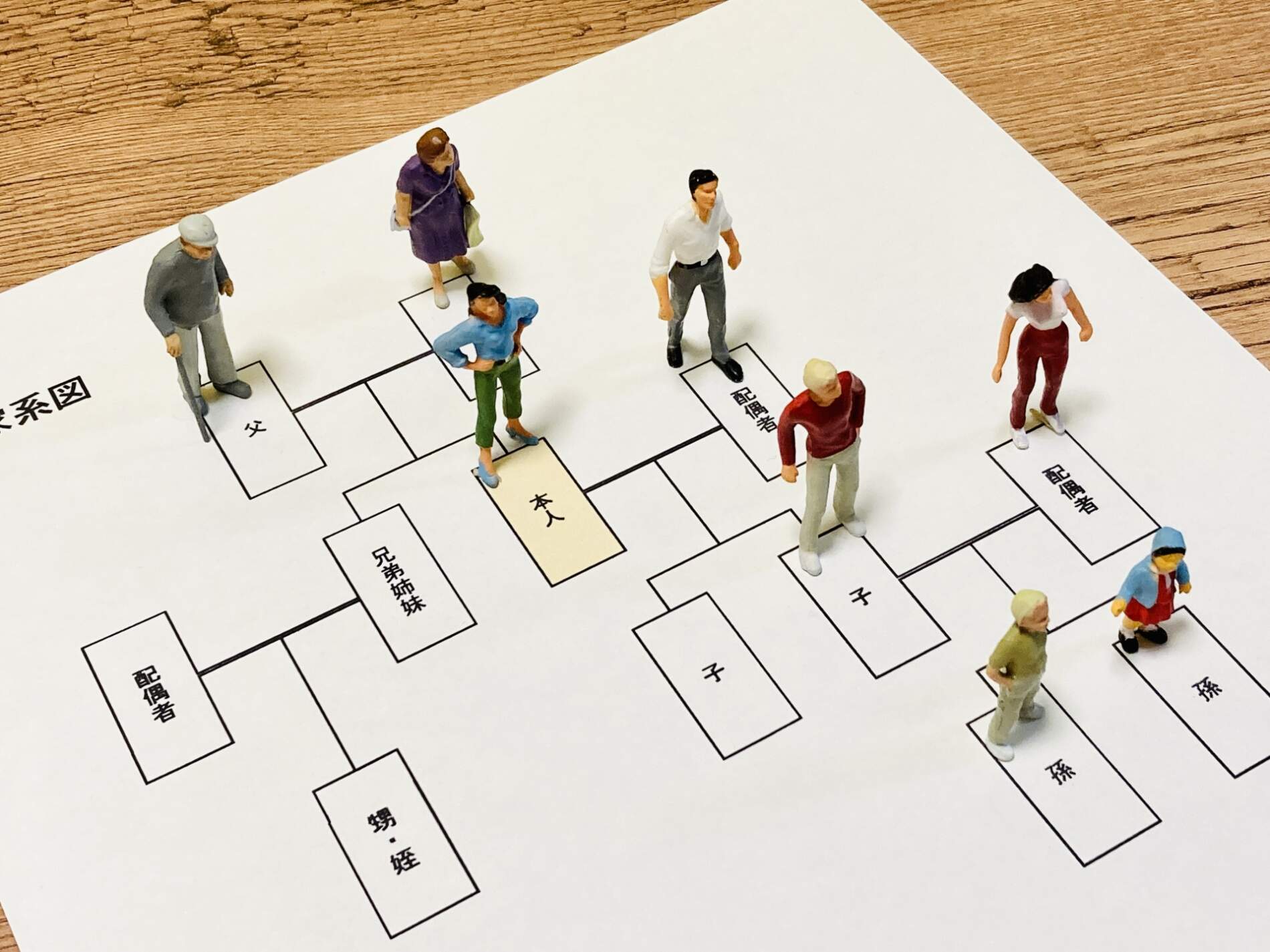

続きを読む第1233話 遺産分割禁止の遺言

遺産分割そのものを遺言で禁止することができます。分割が禁止されると、それぞれの相続人がいかに財産を欲しくても原則5年は分割協議を行えず、その間、遺産は相続人全員の共有状態となります。 遺産分割の禁止が行われる代表的な…

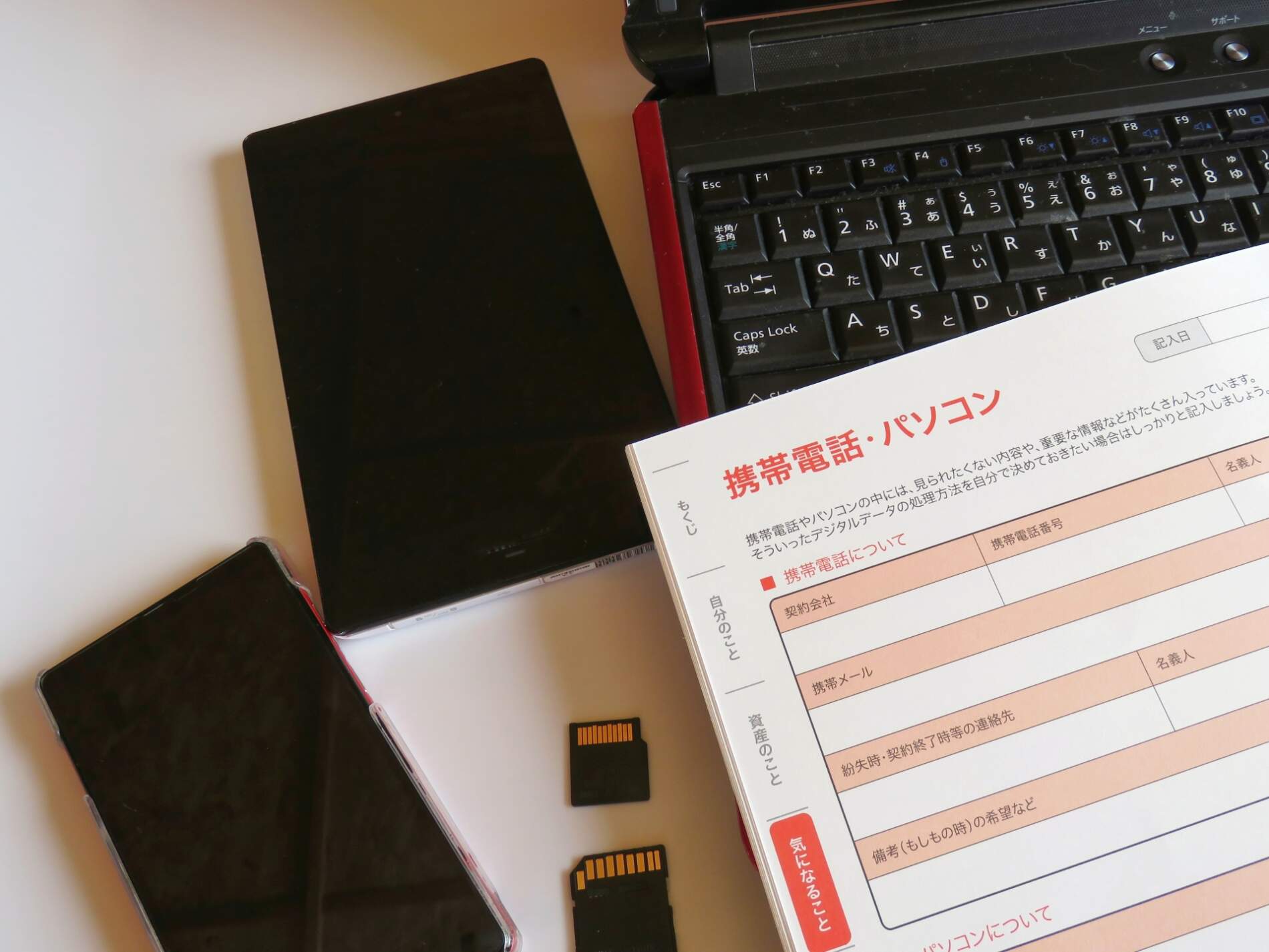

続きを読む第1232話 デジタル遺産

不動産や通帳による預金といった「現物」が存在する従来の相続とは異なり、現代では、ネット金融機関の口座や証券、暗号資産、電子マネーといった「デジタル遺産」が増えてきています。デジタル化は利便性をもたらした一方で、「遺産が…

続きを読む第1231話 被相続人の配偶者の特定居住用宅地等の適用

死亡した人の配偶者が相続で取得した居住用宅地等を相続税の申告期限前に売却しても「特定居住用宅地等」として80%減額(小規模宅地の特例)の対象となります。 「特定居住用宅地等」とは、被相続人が居住していた家屋の敷地など…

続きを読む第1230話 法人に使用貸借した土地評価の解釈変更

被相続人が法人に使用貸借した土地の評価は、原則として賃貸借した土地(貸宅地)と同等の低い金額の評価が認められています。使用貸借とはタダで貸すことで、法人税は無償による資産の貸借を原則として認めていないため、低い金額の評…

続きを読む第1229話 造成中の土地

相続税の土地評価は、原則として相続が発生した日の現況で判断します。それでは、農地を宅地に変えるための造成工事中に、所有者が亡くなった場合はどうなるのでしょうか? こうしたケースで国税庁が定める評価方法は、積み上げ方式…

続きを読む第1228話 建設中の建物

相続した建物にかけられる相続税は、建物ごとに自治体が算定した固定資産税評価額を基に計算します。評価額は自治体が発行する納税通知書や評価明細書に記されているので、役所が計算方法を間違えていない限り、通常はその金額を他の相…

続きを読む第1227話 相続情報証明書

かつては親や配偶者が死亡した時には、相続人は不動産登記の変更や相続税の申告、銀行口座の解約などのため、大量の戸籍書類一式をそろえて、相続対象となる不動産を管轄する各自治体の法務局や預金などのある金融機関ごとに提出しなけ…

続きを読む第1226話 マンション敷地の歩道状空地

都市計画法上の開発許可において、地方公共団体の指導要綱等に基づき「歩道状空地」や「広場状空地」の設置を行政指導で求められることがあります。歩道状空地は道路に沿ってインターロッキング舗装などを施して、住民以外の第三者の自…

続きを読む第1225話 自家製ビール

ビール党の中には、好きが高じて専用キットを使って自家製ビールを作る人もいるようですが、お酒の製造免許を持っていない人は、酒税法上、アルコール度数が1%以上のものを作ってはいけません。 日本で販売されているビールのアル…

続きを読む第1224話 税の時効

2010年の改正刑法により、最高刑が死刑となる罪の時効は撤廃、危険運転致死罪は10年から20年に延長されました。また借金の時効は、原則5年です。 では人生で一番大きな支出ともいわれる税金はというと、徴収権は納期限から…

続きを読む第1223話 お寺への寄付

お寺の改修工事の寄付や読経の謝礼として包む「お布施」は、所得税の寄付金控除の対象ではありません。これらは特定の宗教団体への私的な献金、あるいはサービスへの対価とみなされるためです。たとえ「寄付」という名目であっても、個…

続きを読む